El negocio que ya mueve dinero real

Durante tres años, la economía generativa fue mirada desde el lado más visible: chips, centros de datos, acciones tecnológicas, contratos eléctricos, anuncios de inversión y promesas de productividad. Era la parte fácil de seguir. Nvidia publica resultados. Microsoft, Amazon, Google y Oracle informan gasto de capital, contratos pendientes, expansión de nube y construcción de infraestructura. Los analistas podían mirar la excavadora, el servidor y la factura eléctrica.

Lo difícil era ver otra cosa: quién paga, cuánto paga y si ese dinero es real. No en el sentido publicitario de la palabra, sino en el sentido contable. Plata que entra por licencias, uso de modelos, aplicaciones, herramientas de programación, servicios de infraestructura o consumo directo. Plata que no se cuenta dos veces cuando pasa por varias manos antes de llegar al centro de datos.

Ese es el aporte principal de The State of the AI Economy, el informe de Exponential View firmado por Azeem Azhar, William Gildea, Hannah Petrovic, Nathan Warren y Marija Gavrilov. El documento no intenta vender una profecía ni decretar una burbuja. Hace algo más útil: reconstruye el tamaño del mercado desde abajo, empresa por empresa, línea por línea, y separa ingresos reales de ruido financiero.

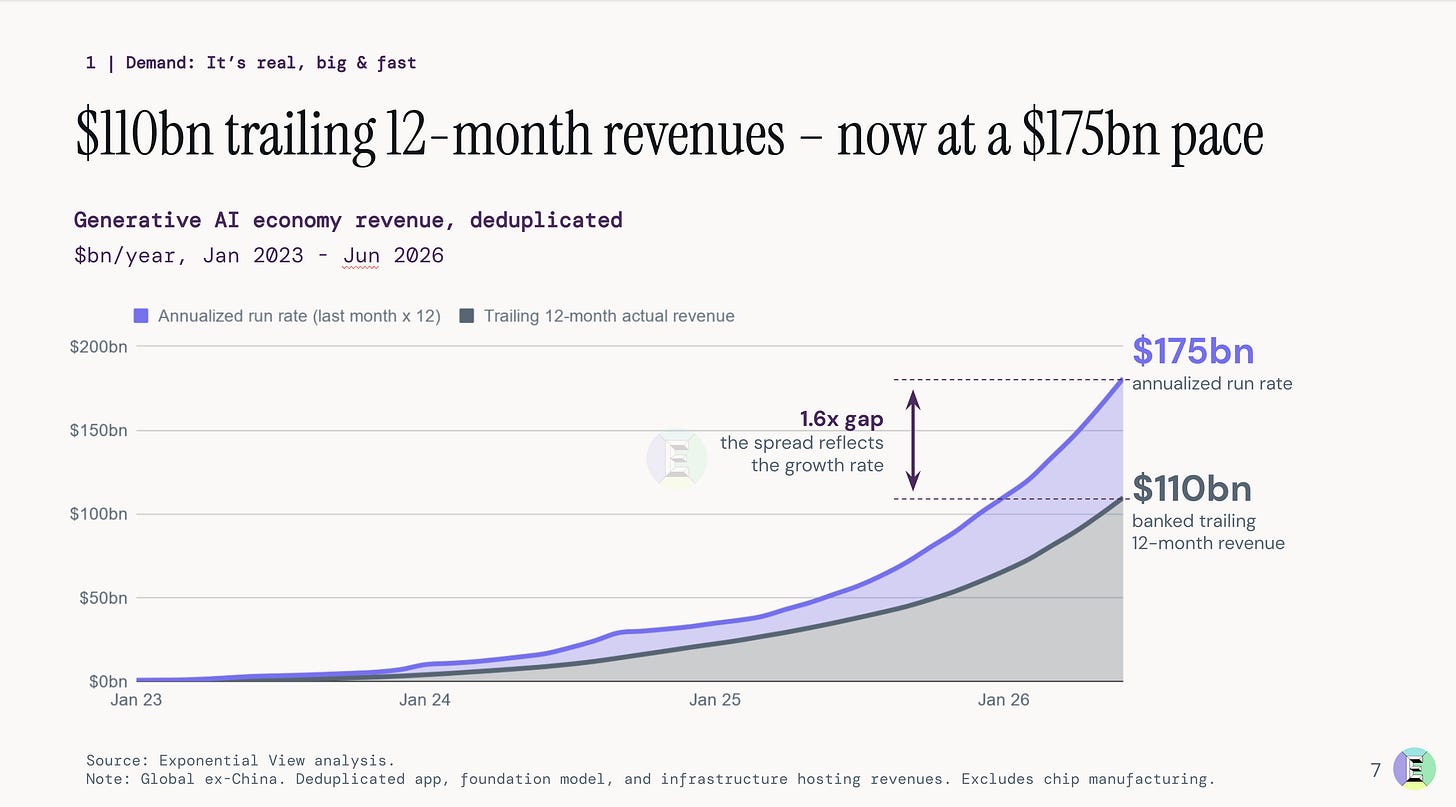

El resultado es potente. Según el informe, el ecosistema generativo ya produjo 110.000 millones de dólares en ingresos durante los últimos doce meses y corre a un ritmo anualizado superior a 175.000 millones. La medición excluye China, ventas de chips, mejoras publicitarias por recomendadores, funciones heredadas de software y financiación. También elimina el doble conteo entre aplicaciones, laboratorios de modelos e infraestructura. No cuenta todo lo que suena moderno. Cuenta lo que los clientes pagan de manera identificable.

La cifra no cierra el debate. Lo abre en mejores condiciones. El mercado ya no vive solo de expectativa. Hay facturas, clientes y crecimiento. Pero también hay una construcción física gigantesca: GPU, memoria, redes, refrigeración, centros de datos, electricidad y contratos financieros. La pregunta madura ya no es si existe demanda. La pregunta es si esa demanda crecerá lo suficiente para pagar la maquinaria que está siendo levantada a toda velocidad.

La demanda ya aparece en la caja

El informe parte de un problema muy concreto: la oferta se ve mejor que la demanda. Los fabricantes de chips y las grandes nubes son, en su mayoría, empresas públicas. Sus ventas, inversiones y contratos dejan rastros. En cambio, buena parte de la demanda está dentro de compañías privadas, segmentos mezclados o servicios que no se informan de manera separada. OpenAI, Anthropic, Cursor, ElevenLabs, Harvey y muchas otras firmas no publican balances completos. Las nubes sí publican, pero no siempre muestran cuánto viene estrictamente de servicios generativos.

Para resolver ese agujero, Exponential View construyó un modelo propio. Según el reporte, rastrea más de mil firmas, asigna puntajes de confianza a cada línea de ingreso, triangula datos contra fuentes primarias y evita sumar dos veces el mismo dólar. El ejemplo es simple: si un cliente paga 100 dólares a una aplicación, esa aplicación paga 60 a un laboratorio de modelos y el laboratorio gasta 30 en infraestructura, el mercado no vale 190 dólares. Para medir demanda final, vale 100. Después se puede analizar cuánto valor agrega cada capa, pero sin inflar el total.

Esa limpieza contable es clave porque el sector tiene una tendencia natural a agrandarse en el relato. Una misma transacción puede pasar por aplicación, modelo, nube, chip y electricidad. Cada actor tiene incentivos para presentarse como centro del mercado. El informe intenta cortar esa espuma y quedarse con una pregunta elemental: cuánto dinero externo entra realmente al sistema.

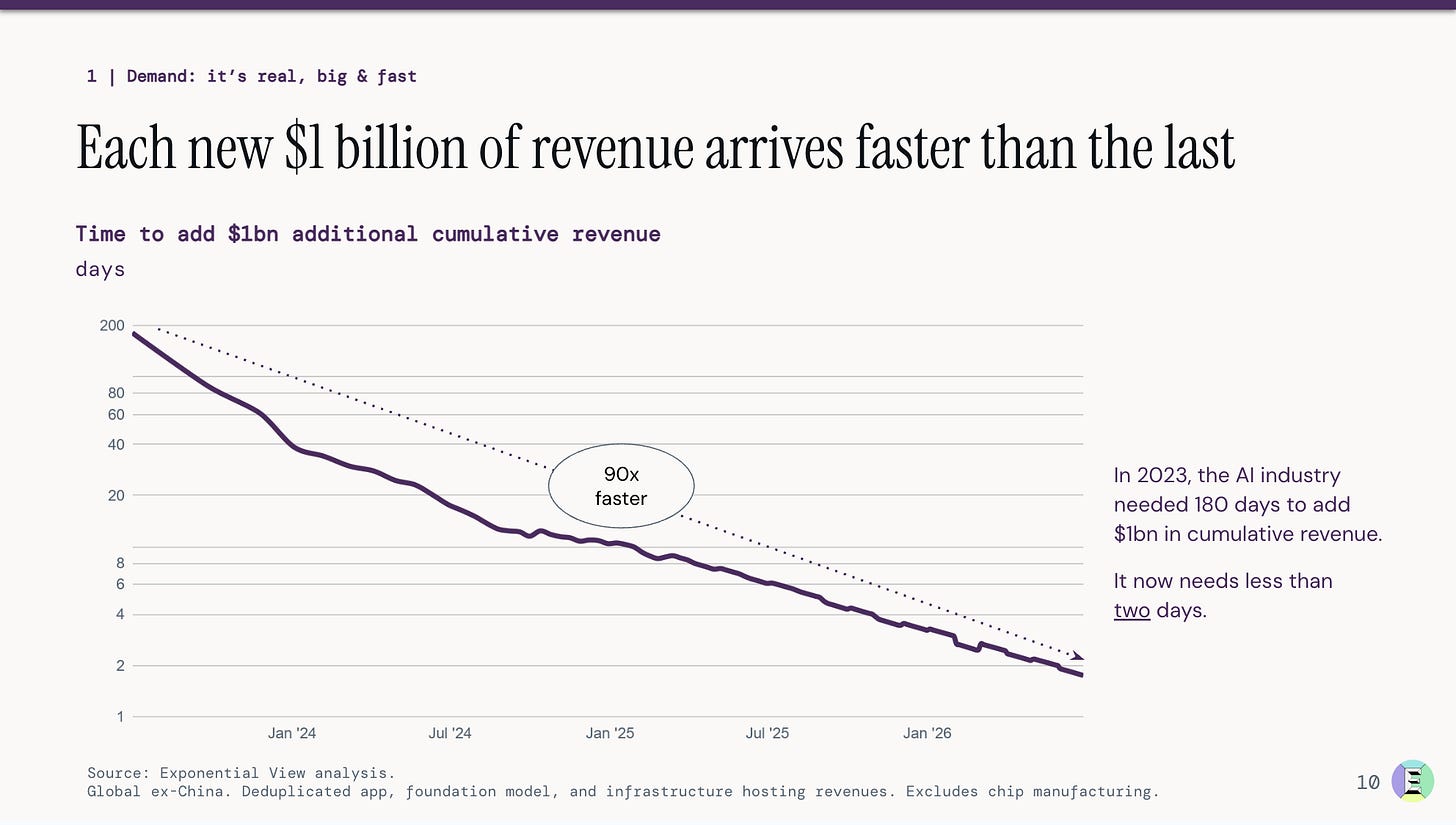

La respuesta muestra aceleración. En 2023, la industria necesitaba unos 180 días para sumar 1.000 millones de dólares de ingresos acumulados. Ahora necesita menos de dos. Ese cambio no quiere decir que todas las empresas sean rentables ni que todos los productos tengan sentido. Quiere decir que el gasto agregado se volvió mucho más veloz. La etapa de simple curiosidad quedó atrás.

La comparación histórica ayuda a dimensionar el fenómeno. Exponential View alinea el crecimiento de ingresos desde el año cero de distintas olas tecnológicas y concluye que el ciclo generativo escala tres veces más rápido que internet, la nube o las aplicaciones móviles. Es una afirmación fuerte. También exige cuidado. Crecer más rápido no significa estar más consolidado. Puede significar que la industria encontró antes formas de cobrar, que el gasto está concentrado en clientes con alto poder adquisitivo o que las plataformas actuales tienen más capacidad para convertir uso en facturación desde el comienzo.

La lectura simple: esto ya no es solo promesa. Hay ingresos reales, clientes pagos y crecimiento acelerado. La duda grande es si el dinero entrante puede cubrir el costo físico de producir cada respuesta, cada imagen, cada línea de código y cada automatización.

El costo físico de vender respuestas

La palabra nube ayuda a olvidar que todo esto pesa. Cada consulta parece liviana para el usuario, pero detrás hay edificios, servidores, memorias, chips, agua, refrigeración, transformadores, fibra, contratos eléctricos y deuda. La economía generativa parece software cuando se la mira desde una app. Parece industria pesada cuando se la mira desde un centro de datos.

El reporte habla de un superciclo de cómputo porque la demanda no solo empuja ventas digitales. Empuja construcción física. Los centros de datos más grandes crecieron de manera brutal, la memoria ocupa una parte mucho mayor del costo de construcción y la energía vuelve a ser una restricción central. El mercado ya no discute solo modelos. Discute capacidad eléctrica, plazos de conexión, disponibilidad de GPU y amortización de infraestructura.

El informe estima que la inversión acumulada de hiperescaladores y nubes especializadas llegará a 2 billones de dólares hacia 2026. No todo ese gasto corresponde exclusivamente al nuevo ciclo generativo. Incluye nube ya existente, software, logística y otros proyectos. Aun así, el salto asociado a la nueva infraestructura es evidente. La pregunta no es si se está invirtiendo. La pregunta es si esa inversión puede recuperar su costo sin depender de supuestos heroicos.

| Pregunta económica | Respuesta del informe | Qué significa |

|---|---|---|

| ¿Hay demanda real? | Sí: 110.000 millones de dólares en doce meses y 175.000 millones anualizados. | El mercado ya tiene clientes pagos, no solo pilotos y presentaciones. |

| ¿La economía ya domina el PBI? | No. Sigue siendo pequeña en escala macroeconómica. | Puede crecer muy rápido y todavía pesar poco frente a la economía total. |

| ¿La infraestructura ya se paga sola? | Según el informe, los ingresos cubren la depreciación trimestral de la infraestructura, con holgura limitada. | El sistema necesita que el uso siga creciendo y que el costo por unidad siga bajando. |

| ¿El token mide el valor? | Sirve para cobrar, pero no alcanza para medir utilidad económica. | El valor depende del resultado útil, no solo de cuántas unidades procesa el sistema. |

La electricidad agrega otra capa. Exponential View sostiene que la demanda de centros de datos está reactivando un sector eléctrico estadounidense que venía prácticamente plano desde 2008. Los compromisos de suministro de Nvidia saltaron de 31.000 a 95.000 millones de dólares en un año. La carga eléctrica adicional esperada para 2030 se multiplicó desde 24 GW a 166 GW desde 2022, con centros de datos explicando cerca del 55% de ese crecimiento.

Lo que ve el usuario

Una respuesta rápida, una app que escribe código, un asistente que resume documentos, una imagen nueva o una automatización que ahorra tiempo.

Lo que sostiene el sistema

GPU, memoria, centros de datos, refrigeración, energía, redes, contratos de nube, financiamiento y mantenimiento.

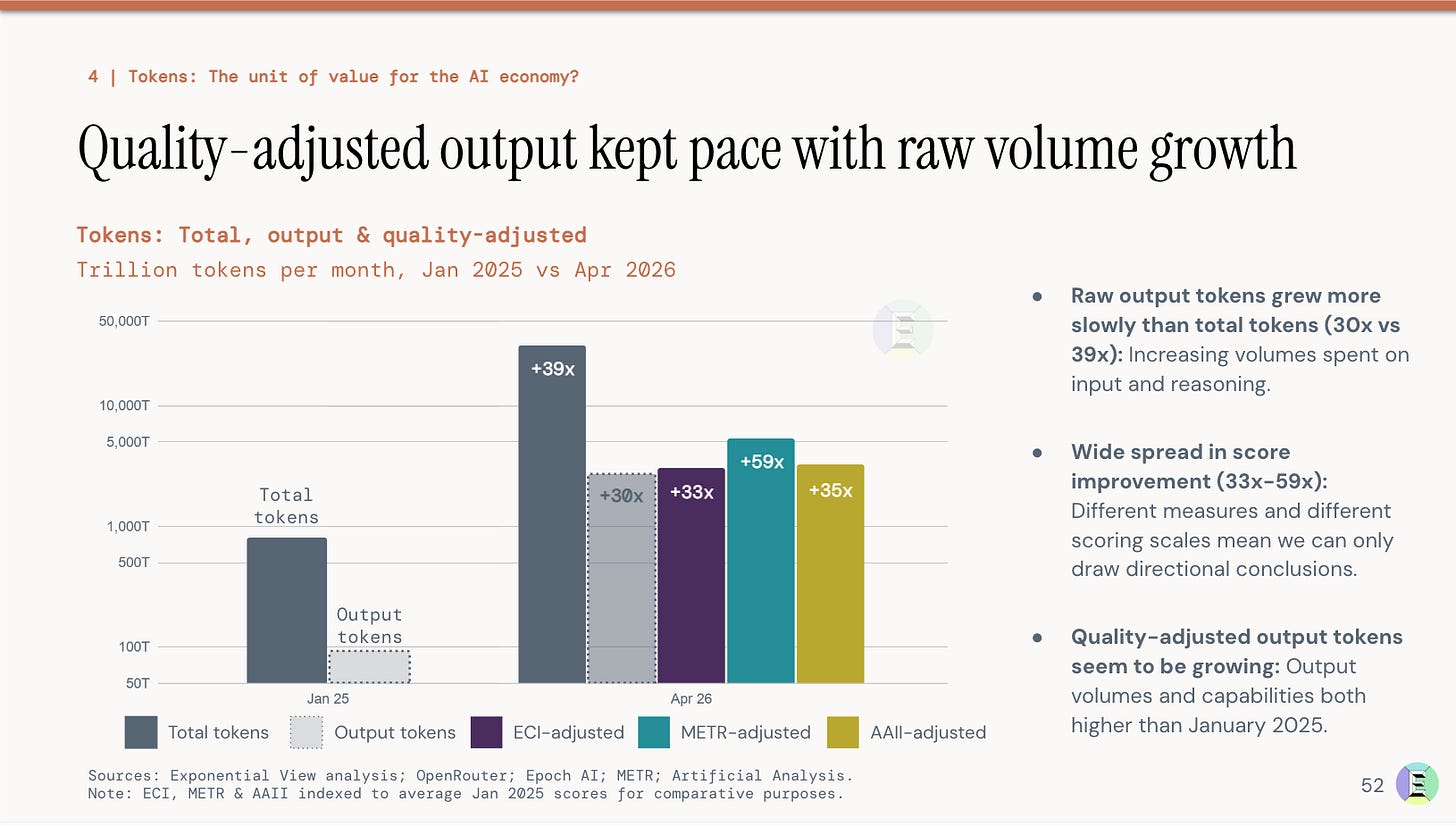

La discusión sobre tokens aparece justo en esa frontera. Si el precio baja, más gente usa más servicios. Exponential View estima que cada recorte de 10% en precio se asocia con 12% a 18% más tokens usados, por lo que el gasto total puede seguir subiendo aun cuando la unidad sea más barata. El mercado no se achica necesariamente porque baje el precio. Puede expandirse si el uso crece más rápido.

Pero el token tiene un problema: no todo token vale lo mismo. Algunos son visibles para el usuario y entregan utilidad. Otros se consumen dentro del razonamiento interno del modelo. Otros aparecen en salidas que nadie usa. Por eso el informe propone mirar tokens de salida ajustados por calidad. En castellano simple: no alcanza con contar cuánto produce el sistema. Hay que mirar cuánto de eso sirve.

La pregunta que decide todo

El sector puede crecer durante años y aun así enfrentar tensión si el valor útil por unidad no sube al ritmo del gasto en infraestructura. La economía funciona mientras la demanda compensa la caída de precios y el costo físico de producir respuestas.

Grande, rápida y todavía chica

El dato más sobrio del reporte es que toda esta economía sigue siendo pequeña frente al mundo que promete transformar. Los ingresos generativos equivalen a una fracción mínima del PBI de Estados Unidos. Eso no reduce su importancia. Solo evita la exageración. Una industria puede ser enorme para su edad, mover bolsas, energía y capital, y aun así no haber cambiado todavía las cuentas completas de productividad nacional.

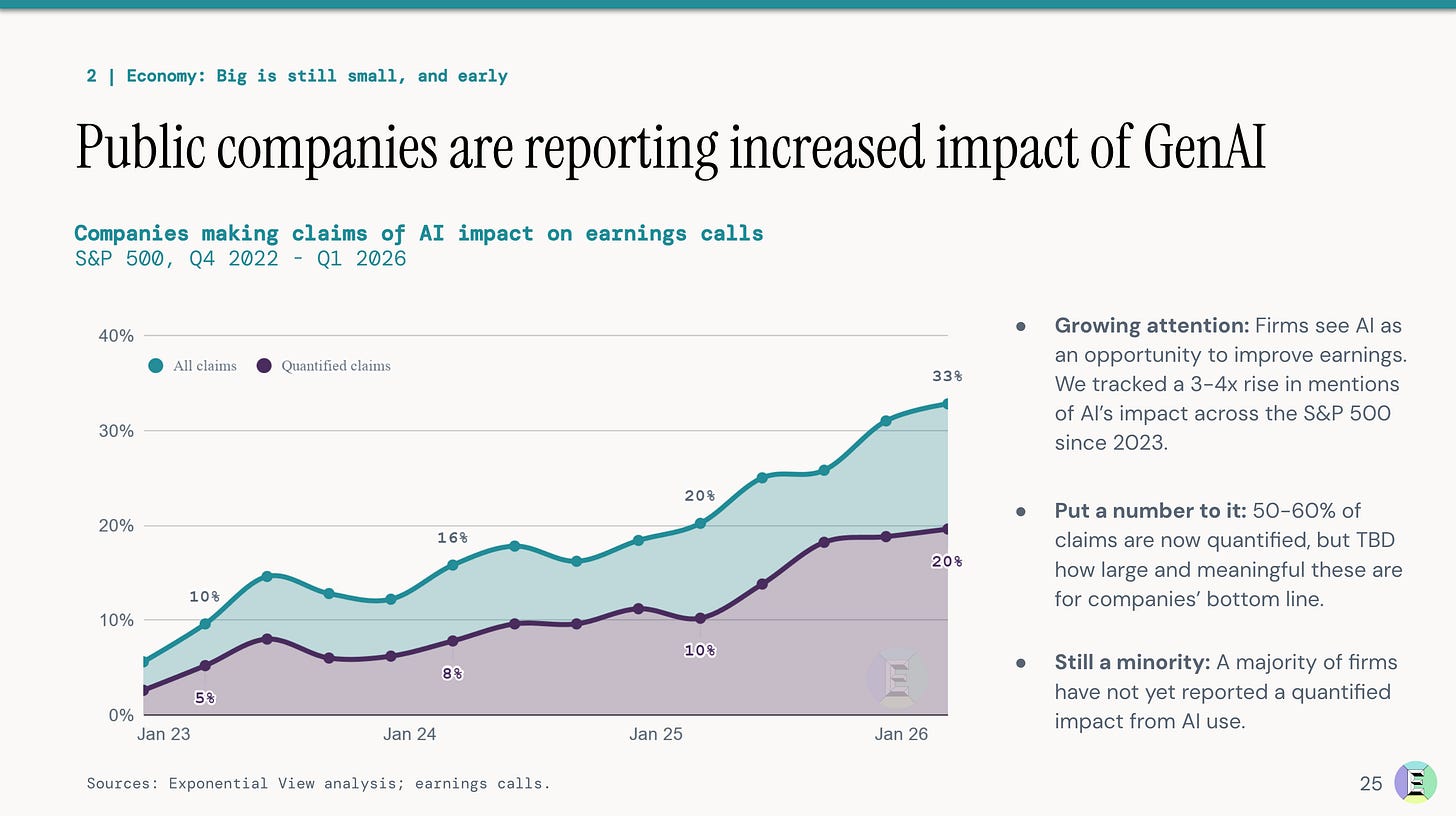

También explica por qué muchas empresas hablan de impacto, pero pocas lo cuantifican. Exponential View muestra que las compañías del S&P 500 mencionan cada vez más efectos en ganancias, aunque la mayoría todavía no presenta cifras precisas. El relato empresarial va más rápido que la contabilidad. Esa distancia es normal en una tecnología joven, pero conviene no confundir una mención en una llamada de resultados con una mejora demostrada.

La forma más útil de leer este momento no es elegir entre burbuja o revolución. Esa oposición ya queda corta. Hay ingresos reales, infraestructura cara, usuarios dispuestos a pagar, presión energética, crecimiento veloz y una cadena de valor donde aplicaciones, modelos y hosting se reparten el dinero. También hay incertidumbre sobre rentabilidad, depreciación, utilidad real, precios y retorno del capital invertido.

La economía generativa ya empezó. Lo que todavía no está resuelto es si será una máquina de productividad masiva, una industria rentable pero concentrada, o una carrera costosa donde los ingresos corren rápido, pero la infraestructura corre todavía más rápido detrás. La diferencia se verá en los próximos años, no en los comunicados. Se verá en las facturas: la del cliente, la del centro de datos, la de la electricidad y la de la deuda.

Referencias

Azeem Azhar, William Gildea, Hannah Petrovic, Nathan Warren y Marija Gavrilov. “The State of the AI Economy”. Exponential View, 25 de junio de 2026. https://intelligence.exponentialview.co/

Azeem Azhar, William Gildea, Nathan Warren y otros. “The state of the AI economy”. Exponential View, 25 de junio de 2026. https://www.exponentialview.co/p/the-state-of-the-ai-economy

Exponential View. “The State of the AI Economy”, PDF completo, junio de 2026.

McKinsey. “The state of AI: Global survey”. Citado por Exponential View para contexto de adopción empresarial.

Boston Consulting Group. Encuesta a CEOs citada por Exponential View sobre presión ejecutiva para acertar con la estrategia tecnológica.

Stanford Digital Economy Lab. Referencia usada por Exponential View para estimaciones de bienestar del consumidor.